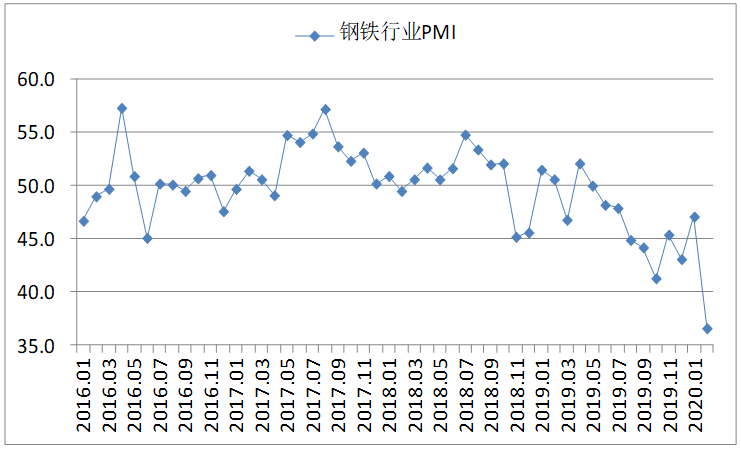

2月份钢铁行业PMI为36.6%,较1月下降10.5个百分点。分项指数显示,受新型冠状病毒肺炎疫情影响,钢铁市场需求收缩,钢厂生产放缓,原材料价格趋于下降,钢厂库存大幅上升。预计随着疫情的不断控制,各地企业开工复工以及基建房产投资回升,钢铁市场将逐步回归正常。

一、市场分析

(一)下游企业延迟复工,钢材需求收缩

新冠肺炎疫情扩散后,钢材市场需求趋于收缩,加上各地延迟开工复工,进一步导致供应链下游企业需求回升放缓,国外需求也明显减少。新订单指数为32.7%,较1月下降11.1个百分点;新出口订单指数为42.5%,较1月下降7.2个百分点,连续18个月运行在50%以下。

(二)需求下降、物流受限和劳动力不足导致钢厂生产下降

由于市场需求下降,各地执行的疫情防护措施导致原材料物流不畅,以及各地人员流动限制导致大量员工返岗困难,钢厂生产明显下降,部分钢厂借此机会将高炉整修计划提前。生产指数为31.3%,较1月下降15.4个百分点,采购量指数为28.1%,原材料库存指数为29.2%,较1月均大幅下降,表明在原材料获取不畅的情况下,原材料库存加快消耗。

(三)受终端采购减少以及物流不畅影响,产成品库存上升

2月份,终端市场需求减少,加上物流受限导致钢厂运输产成品困难,钢厂产成品库存明显上升。产成品库存指数为57.5%,较1月上升12.2个百分点。据中钢协统计,2月中旬,重点统计企业钢材库存量为2134.15万吨,比上一旬增加282.68万吨,增幅15.27%;比年初增加1180.91万吨,增幅123.88%。钢材社会库存同样大幅增加。

(四)钢材供过于求,价格震荡下行

2月初,疫情扩散导致需求下降,悲观情绪上升,加上当前钢材库存高企,钢材价格一路下行,月末时宏观政策发布,受此提振,钢材价格小幅回升。2月3日的上海螺纹钢指数为3543元/吨,较前一个交易日3697元/吨下降154元/吨,月中最低点3440元/吨,为近3年最低值。2月27日的上海螺纹钢指数为3478元/吨,仍处于相对较低水平,钢厂利润空间承压。

二、后市研判

(一)基建和房地产复工对钢材需求形成支撑

为保障经济社会发展,在继续执行严格的疫情防控工作同时,多部委出台基建相关政策,要求加快基建开工复工。在各部委集中推进基建开工复工的支撑下,3月份钢材需求预计将有所支撑。

(二)疫情逐步控制有利于钢厂生产和物流

近日,广东、山西、辽宁等地区下调疫情预警级别,政府各部委也出台文件推动企业复工复产,钢厂上下游企业将陆续开工,对钢厂影响最大的需求和物流问题将有所好转。部分路段解除封路后,公路运输和水运也将逐步恢复正常,2月份钢厂“买不进来,运不出去”的情况会有所缓解,有利于钢厂恢复生产,顺畅运输产品。

(三)钢材价格或将持续一段时间的小幅震荡

在疫情得到基本控制后,企业生产和工地施工将加快回归正常。从企业反映情况来看,累积了大量的库存,在3月份,这些库存将成为市场供给的重要来源,叠加钢厂新增产出,市场或将出现供过于求的局面。目前已有钢厂主动压缩产量以减少库存,维护市场,稳定价格。整体来看,钢材价格下降空间有限,但上升空间同样有限,钢材价格或将小幅震荡运行一段时间。